Las tarjetas de crédito son una herramienta que nos puede ayudar a mantener unas finanzas saludables, nos puede ayudar a controlar nuestros gastos e incluso pueden ser una manera de financiamiento muy interesante si sabemos usarlas. En este artículo abordaremos todo lo que debes saber sobre las tarjetas de crédito.

Tarjeta de crédito

La tarjeta de crédito es aquella tarjeta de plástico que seguramente has visto en algun momento cuando algún conocido o conocida tuya utiliza para pagar las cuentas del cine, las cuentas del restaurante o incluso las compras por internet. Las tarjetas de crédito, o TC por sus siglas, son herramientas que nos proporcionan una línea de crédito directa con el banco emisor. ¿Qué quiere decir esto? Se refiere a que este plástico te permite gastar una determinada cantidad de dinero y que cuentas con el respaldo del banco para pagar tus compras hasta por el límite autorizado. En otras palabras, el banco paga por ti para que luego tú puedas reembolsarle de vuelta al banco todo lo que le debes.

Existe la creencia generalizada de que las personas que pagan con crédito es porque no tienen el dinero suficiente para poder adquirir sus productos. Esto, a pesar de que pudiera pasar en una minoría, no es el caso de manera general. Las personas que están educadas dentro de las finanzas aprovechan los beneficios de contar con una herramienta de financiamiento que les permita poder pagar después. Esto es importante y depende de las diferentes estrategias de cada persona pero te podemos explicar con un ejemplo ilustrativo.

Supongamos el siguiente ejemplo:

Ejemplo

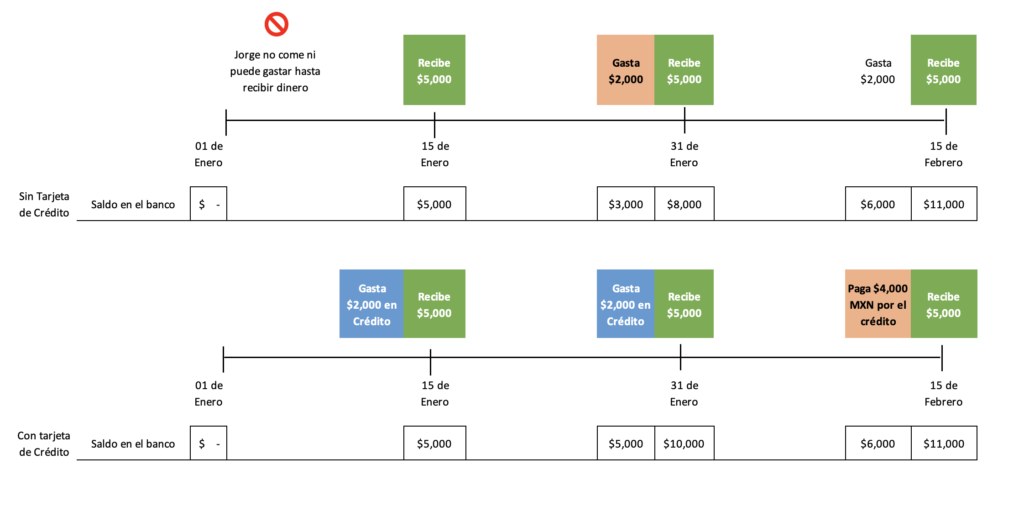

Es el inicio del año 2024 y el 01 de enero Jorge es contratado en una nueva empresa y gana $5,000 MXN a la quincena, de manera que recibe dinero los días 15 y último día del mes. En total recibe $10,000 MXN durante el mes completo.

Supongamos que Jorge no contaba con ahorros al momento de su contratación, por lo que deberá esperar hasta el día 15 de enero para poder recibir su primera quincena por $5,000 MXN y comenzar a gastar. Jorge ahora tiene el dinero suficiente para poder administrarlo y poder empezar a pagar su gasolina, sus comidas, la luz, el internet y demás gastos que tenga en el mes de manera que esos $5,000 MXN le deberán durar hasta su próximo pago a final de mes, donde recibirá de nuevo $5,000 y seguirá con el proceso. En este ejemplo supongamos que los gastos de Jorge entre cada pago son de $2,000 MXN. ¿De dónde sacó Jorge ese dinero para sobrevivir durante los primeros 15 días del mes? Puede que le haya pedido dinero prestado a la mamá, al papá, al hermano, a la abuelita o incluso a algún pariente lejano. Nadie puede sobrevivir 15 días sin alimento y la comida cuesta.

Ahora hagamos el mismo ejemplo pero con la diferencia de que Jorge cuenta con una tarjeta de crédito que podrá utilizar desde el día 01 de enero con un límite de $5,000 MXN.

En este caso, Jorge podrá utilizar la tarjeta de crédito antes de recibir su primer pago el 15 de enero por $5,000 MXN. De esta forma, Jorge no tendría problema en pagar comida, transporte y servicios antes de recibir su primer pago y de la misma manera, como sabemos que jorge solo gasta $2,000 MXN entre cada quincena, quiere decir que, en teoría, Jorge podría cubrir estos gastos con su límite actual de tarjeta de crédito, solo estaría usando $4,000 MXN de los $5,000 MXN a los que tiene derecho. Es aquí donde ocurre la magia del financiamiento pues Jorge deberá pagar ese dinero probablemente a mediados del mes siguiente, seguramente antes del 15 de febrero. Esto quiere decir, que Jorge, utilizando la tarjeta de crédito, pudo realizar sus gastos sin pedir dinero prestado a nadie, sin pasar hambre y lo mejor de todo es que tendrá que pagar hasta después de haber recibido dos pagos de sueldo.

Para que esto sea más sencillo de entender, presta atención a la siguiente gráfica:

De esta forma, Jorge aprovecha el financiamiento utilizando la tarjeta de crédito y como puedes observar, pudo realizar sus compras de bienes y servicios desde el inicio, el no tener ahorro no representó un problema y para el 15 de febrero, la cantidad de dinero en el banco es exactamente la misma en ambos casos.

Este es un gran ejemplo de cómo poder utilizar la tarjeta de crédito para tus finanzas, sin embargo tendrás que tener mucho más control con tu efectivo, pues si no estás acostumbrado o acostumbrada a ver esas cantidades en tu cuenta, podrías pensar que puedes utilizarlo sin repercusiones. Solo recuerda que la tarjeta de crédito es una responsabilidad y una obligación, tienes que pagar lo que debes.

¿Qué gana el banco?

Los bancos al expedir tarjetas de crédito generan en sus clientes la ventaja de poder acceder a esos productos de financiamiento los cuales son una entrada hacia otros servicios de los bancos como créditos hipotecarios, automotrices, banca de inversión y demás. Evidentemente los bancos no regalan sus servicios, poder utilizar la infraestructura de la banca en línea, los pagos de crédito y expedir las terminales que permiten el cobro con tarjeta de crédito implica muchos gastos. Los bancos tienen diferentes formas de ganar dinero en el sistema financiero, en primer lugar, a los negocios a quienes les facilita terminales de pago les cobra una mensualidad por la renta del equipo que hace posible el cobro con tarjeta o bien, cobra una comisión fija o variable (en un porcentaje) de todas las transacciones que se realicen utilizando su dispositivo. Recuerda que una terminal bancaria puede utilizarse para cobrar incluso pagos con tarjetas de diferentes bancos.

Las ganancias de los bancos no se limitan a cobrarle al negocio, también tiene un modelo de negocio especializado en los usuarios de tarjeta de crédito, los intereses.

Intereses y Buró de Crédito

Los intereses son la cantidad de dinero que pagas al banco “por las molestias”, por utilizar la tarjeta de crédito y no pagar a tiempo. Prácticamente todas las tarjetas de crédito te permiten realizar compras y pagar en tiempo y forma sin pagar un solo centavo de interés. El problema viene cuando no pagas en la totalidad y es cuando los intereses se hacen efectivos e incrementa tu deuda inicial. Al banco le encanta la gente que no paga sus tarjetas completamente y termina pagando intereses. De esto último no te debes preocupar, pues si pagas tus deudas en tiempo y forma nunca le pagarás un centavo en intereses al banco por usar tu tarjeta de crédito.

De la misma manera, si por algún motivo no realizas los pagos, el banco levantará una alerta ante el Buró de Crédito, lo que alertará a las demás instituciones financieras (bancos y demás) de que no cumples con los pagos, por lo que será probable que al solicitar nuevas tarjetas de crédito o préstamos, se te nieguen por estar con algún pendiente dentro de esta organización. Cada vez que solicitas una tarjeta de crédito o un préstamo, el banco notifica al Buró de Crédito sobre la cantidad prestada, los límites de crédito de tus tarjetas y la puntualidad con la que realizas tus pagos. Contar con un buen historial crediticio, demostrando que pagas en tiempo tus deudas favorece que te otorguen créditos e incluso podrían ayudar a recibir mejores tasas de interés, para saber sobre tu historial de pago, los bancos consultan el Buró de Crédito estrictamente.

Conceptos importantes

Para poder utilizar tu tarjeta de crédito de manera eficiente, tienes que conocer estos conceptos sumamente importantes:

- Fecha de corte

- Fecha límite de pago

- Pago mínimo

- Pago para no generar intereses

- Compras a meses sin intereses

- Límite de crédito

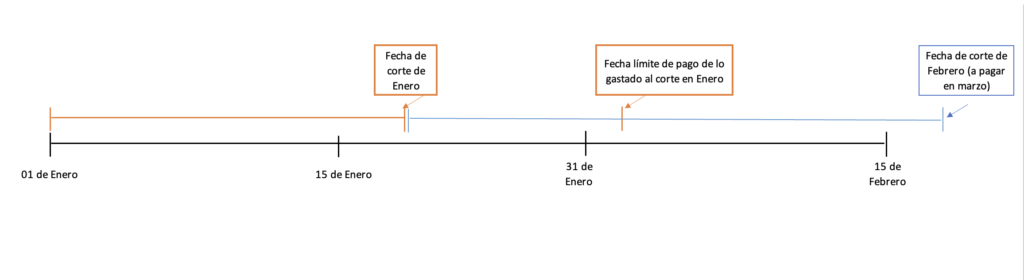

Fecha de corte

La fecha de corte hace referencia al día exacto en el que todos tus cargos (compras) van a tener que pagarse hasta el siguiente período de tu tarjeta. Esto quiere decir que si tienes una fecha de corte del 31 de enero, utilizando el ejemplo anterior. Lo que compres a partir del 01 de febrero, contará para tu fecha de pago en marzo. Saber tu fecha de corte te permitirá poder cobrar o gestionar tus gastos de manera que puedas decidir cuándo pagarlos, a veces, pagar esa bolsa o videojuego que querías con un día de diferencia puede ser la clave para que tengas que pagarlo este mes o el siguiente, permitiéndote tomar la decisión de una manera más responsable tomando en cuenta tus entradas y salidas de dinero en el banco.

Fecha límite de pago

Esta fecha es la más importante de todas, esta fecha se refiera al día límite en que deberás pagar tu deuda. Si fallas en este día, los intereses se harán efectivos y tu tarjeta empezará a crecer tu deuda, lo que debías por $4,000 MXN en el mes ahora tendrá un cargo adicional por no haber pagado en tiempo. Estos intereses no son juego, se cobran de manera mensual y pueden ser de hasta 40 y 50% anual. Siempre y cuando pagues en tiempo la cantidad adecuada, jamás pagarás intereses.

Compras a meses sin intereses (MSI)

Cuando compras algún producto y en la tienda te ofrecen la posibilidad de pagar a meses sin intereses, debes preguntar la cantidad de meses en las que puedes diferir este pago. Por ejemplo, si compras una TV por $6,000 MXN y te dan la opción de comprarla a 6 meses sin intereses, quiere decir que cada mes tendrás que pagar $1,000 hasta cubrir el valor total, por lo general el cargo de la primera mensualidad se hace en el momento de la compra. Si vas a utilizar esta estrategia ten en cuenta que mientras no hayas pagado la totalidad del artículo, la cantidad pendiente por pagar del artículo estará bloqueada de tu línea de crédito, siguiendo este ejemplo de la TV, si tenías una línea de crédito de $6,000 MXN, no podrás realizar ninguna compra adicional hasta haber pagado al menos el primer mes de $1,000 MXN, entonces tu línea de crédito será de $1,000 MXN (ya que $5,000 a meses sin intereses están bloqueando el resto de tu crédito), para el segundo mes después de pagar otros $2,000 MXN y así sucesivamente hasta desbloquear el total de tu línea de crédito. Ten en cuenta tu límite de crédito al realizar compras sin intereses ya que estas podrían comer tu línea de crédito rápidamente si no las administramos adecuadamente.

Pago Mínimo

Este pago es el favorito por el banco y tu peor enemigo al momento de tratar de pagar tu tarjeta. El pago mínimo se refiere a una pequeña fracción que el banco te propone pagar para que no existan malentendidos ni reportes con el Buró de Crédito, sin embargo, este pago inmediatamente generará intereses en tu deuda incrementando la cantidad que debes y repercute de manera directa en la salud de tus finanzas.

Pago para no generar intereses

Este es el monto que debes seleccionar al momento de solicitar una tarjeta de crédito, es la cantidad exacta que puedes pagar sin generar interés sobre tu deuda. En este pago se incluyen todos tus gastos y la cantidad correspondiente del mes de tus compras a meses sin intereses. Aquí es donde te debes fijar siempre que vayas a pagar tu tarjeta de crédito.

Límite de Crédito

Es la cantidad máxima que le puedes deber al banco en todo momento al utilizar tu tarjeta de crédito. Pongamos de ejemplo una tarjeta de crédito de $4,000 MXN; en este caso podrías comprar un escritorio por esa misma cantidad, pero no podrás comprar absolutamente nada más hasta liquidar tu deuda. El límite de crédito no es de manera mensual, por lo que no dispondrás de otros $4,000MXN al concluir el mes si no hasta pagar lo adeudado. Mucho ojo con ese detalle.

Diferencia entre Tarjeta de Crédito y Tarjeta de Débito

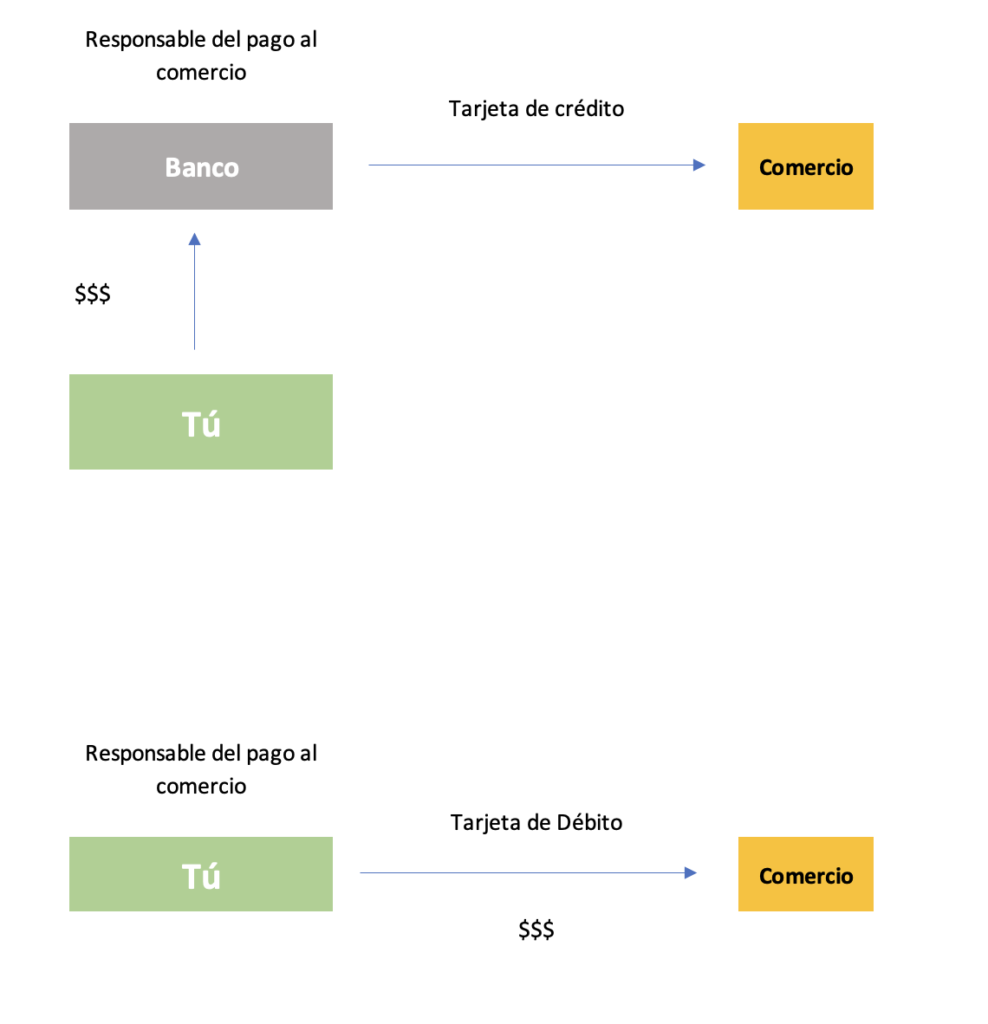

En palabras muy simples, la Tarjeta de débito funciona exactamente igual que el efectivo, la única diferencia es que no existen monedas ni billetes de por medio. Al momento de comprar algo con tu Tarjeta de Débito, el dinero sale inmediatamente de tu cuenta bancaria, por lo que no existe ningún aprovechamiento de las estrategias financieras como en la tarjeta de crédito.

Otra consideración que debes tener al momento de realizar compras, sobre todo compras por internet, es que cuando compras con Tarjetas de Débito, es tu dinero el que está en tránsito, tu dinero viaja de tu cuenta personal a la cuenta destino del comercio en donde estés adquiriendo tus productos. Esto es muy diferente cuando se trata de compras por tarjeta de crédito ya que en este caso, el dinero del propio banco sería el que esté transitando entre cuentas, ya al final del mes tu le depositarás al banco el dinero que debes, siendo esta última opción la forma más segura de realizar compras.

Sabiendo esto, ¿con cuál tarjeta crees que tienes más oportunidades de recibir aclaraciones en caso de cargos no reconocidos? ¡Exacto, con la tarjeta de crédito! Esto se debe a que es el dinero del banco el que está en juego, al banco le conviene que se aclaren estos cargos pues en caso de no poder comprobar que fue la intención expresa del usuario de la tarjeta de crédito, el usuario no está en la obligación de pagarlo. Caso contrario sería no reconocer el cargo en una tarjeta de débito, tu dinero simplemente ya no existirá dentro de tu cuenta y el banco nunca tuvo la responsabilidad de realizar ni supervisar la transacción.

Adicionalmente, por si los beneficios del uso de crédito no fueran suficientes para utilizar esta herramienta, la gran mayoría de las tarjetas de crédito ofrece promociones como la devolución de un porcentaje de tus ventas totales en puntos o incluso en dinero en efectivo, que te ayudarán a disfrutar al máximo los beneficios de hacer uso de tu Tarjeta de Crédito.

Mi primera tarjeta de crédito

Para que un banco te otorgue una tarjeta de crédito, primero consultará en el Buró de Crédito tu historial crediticio para poder autorizarte o no una tarjeta que se adecúe a tus perfil. Sin embargo, ¿cómo puedes generar historial crediticio si ningún banco te ha otorgado una?

Tarjeta departamental

Las tiendas departamentales son un excelente punto de partida para comenzar a generar historial crediticio. Si bien estas tarjetas no aparecen dentro del Buró de Crédito, puede servir como evidencia ante un banco para solicitar tu primera tarjeta de crédito. Es muy sencillo, lo único que tienes que hacer es solicitar una tarjeta departamental en tu tienda favorita y adquirir cualquier producto que desees, ser puntual con tus pagos y simplemente esperar al menos unos seis meses de pagos, con esos movimientos podrás justificar tu buen comportamiento de pago y solicitar alguna de las tarjetas de introducción dentro de tu banco de preferencia. Ten en cuenta que las tarjetas departamentales son aquellas que te ofrecen un crédito dentro de la misma tienda que te la expidió.

Tarjeta de crédito garantizada

Si esperar seis meses no es un lujo que puedas darte en este momento, existen otro tipo de tarjetas de crédito que podrían serte de gran utilidad como las Tarjetas de crédito Garantizadas. Este tipo de tarjetas de crédito funciona con un depósito que tienes que congelar dentro de una cuenta bancaria y que servirá como garantía para tu línea de crédito. Por ejemplo, si solicitas una tarjeta de crédito garantizada con una línea de crédito de $10,000 MXN, tendrás que realizar un depósito en garantía por esta cantidad y recibirás el plástico que te permitirá realizar tus compras a crédito. Ten en cuenta que el depósito no sirve para el pago de la tarjeta sino que únicamente sirve como garantía, tendrás que realizar el pago de tus compras en la fecha límite de pago después de tu fecha de corte con dinero adicional al que dejaste congelado. Por lo general el depósito en garantía se devuelve luego de unos cuantos meses después de que el banco te considera “de confianza” para otorgar créditos sin dinero congelado y se convierte en una tarjeta de crédito regular. Considera que este tipo de tarjetas no están disponibles en la gran mayoría de bancos y tendrás que preguntar para saber si en tu banco de preferencia esta opción está disponible para ti.

Las tarjetas de crédito son una herramienta que nos ofrece diferentes ventajas sobre el efectivo y las tarjetas de débito como mayor seguridad en los pagos y una administración controlada en tus gastos. Sabiendo todo esto, ahora podrás llevar tus finanzas personales al siguiente nivel, tan solo en México son más de 30.5 millones de tarjeta de crédito registradas durante el 2022 con una tendencia de crecimiento cada vez mayor y ahora, al igual que todas esas personas, cuentas con la información al alcance de tus manos para tomar la mejor decisión dentro de tus finanzas personales. Si quieres saber más sobre los conceptos de finanzas y el ahorro, te recomendamos este artículo sobre cómo empezar a ahorrar.