En la última versión 4.0 del CFDI, vigente desde el 01 de enero de 2022, uno de los datos obligatorios que debemos considerar es el denominado «Uso del CFDI». Aunque esta exigencia ya existía desde la versión anterior 3.3, muchos contribuyentes aún se sienten confundidos o poco familiarizados con el catálogo vigente y su correcta aplicación, quizás debido al periodo de transición entre ambas versiones, que fue de poco más de un año.

¿Qué es el campo «Uso del CFDI» y para qué sirve?

El campo «Uso del CFDI» es un atributo que debemos completar en todos los comprobantes fiscales que emitamos, sin excepciones. Su función principal es permitirnos, mediante una clave específica, definir la utilidad que el receptor dará a los bienes o servicios amparados en dicho comprobante. Antes de emitir el CFDI, es crucial consultar con nuestro cliente o receptor para asegurarnos de asignar la clave correcta, ya que la responsabilidad de hacerlo recae en quien hará uso del CFDI, es decir, el receptor del comprobante. Por nuestra parte, como emisores, debemos asegurarnos de incluir el dato en el CFDI que emitimos.

Importancia de asignar la clave correctamente

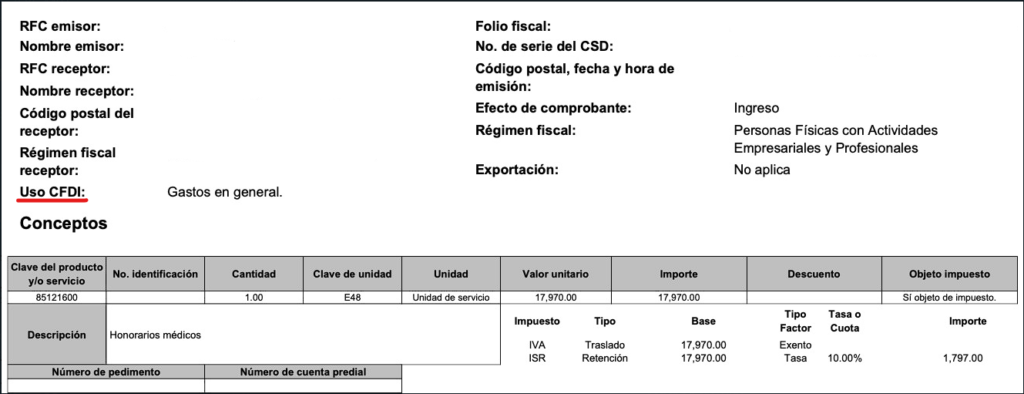

La correcta determinación de la utilidad y la asignación precisa de la clave en el campo «Uso del CFDI» tienen un impacto directo en el tratamiento contable y fiscal de los bienes o servicios incluidos en el comprobante. Si, por ejemplo, pagamos honorarios médicos pero no indicamos la clave correcta, y nos emiten un CFDI con la clave «G03 Gastos en general», ese gasto no será deducible para nosotros en nuestra declaración anual (por deducciones personales). El CFDI solo servirá como comprobante para el médico emisor, pero será inútil para nosotros desde el punto de vista fiscal. Además, debemos tener en cuenta el régimen fiscal en el que nos encontramos, ya que ciertos gastos pueden ser o no deducibles según dicho régimen.

Ejemplo de asignación de clave en el campo «Uso del CFDI»

Siguiendo el ejemplo de un CFDI por pago de honorarios médicos, este será deducible únicamente para una persona física que tenga el Régimen de Sueldos y Salarios y que además haya indicado la clave «D01 Honorarios médicos, dentales y gastos hospitalarios», además de cumplir con los requisitos establecidos en el artículo 151 de la Ley del ISR.

En la siguiente tabla podrás ver la clave para los seis regímenes fiscales más comunes, esto te ayudará a entender el catálogo para el Uso del CFDI.

| c_RegimenFiscal | Descripción | Física | Moral |

| 601 | General de Ley Personas Morales | No | Sí |

| 605 | Sueldos y Salarios e Ingresos Asimilados a Salarios | Sí | No |

| 612 | Personas Físicas con Actividades Empresariales y Profesionales | Sí | No |

| 621 | Incorporación Fiscal | Sí | No |

| 625 | Régimen de las Actividades Empresariales con ingresos a través de Plataformas Tecnológicas | Sí | No |

| 626 | Régimen Simplificado de Confianza | Sí | Sí |

Cómo asignar la clave adecuada al campo «Uso del CFDI»

Para facilitar la correcta asignación de la clave en el campo «Uso del CFDI», el SAT ha desarrollado un catálogo en forma de tabla que contiene toda la información necesaria. Es esencial tener en cuenta el régimen fiscal en el que nos encontramos y luego determinar con qué finalidad adquirimos los bienes o servicios en cuestión. Esto nos permitirá ubicarnos en la tabla y seleccionar la clave ideal para nuestro caso particular.

Aquí puedes encontrarás el catálogo del SAT para el campo Uso del CFDI con las claves más utilizadas y una columna con la descripción de la situación en la que pudiera ser aplicable.

| c_UsoCFDI | Descripción | Persona Física | Persona Moral | Régimen Fiscal Receptor | Situación |

| G01 | Adquisición de mercancías. | Sí | Sí | 601, 612, 621, 625, 626 | Compra de bienes que vas a volver a vender y forman parte de tu inventario. |

| G02 | Devoluciones, descuentos o bonificaciones. | Sí | Sí | 601, 612, 621, 625, 626 | Solamente puede ser utilizada en un comprobante de tipo Egreso cuando existe la devolución, descuento o bonificación de mercancía que ya has vendido. |

| G03 | Gastos en general. | Sí | Sí | 601, 612, 621, 625, 626 | Se usa por concepto de gastos generales, no relacionados con la adquisición de mercancías. |

| I02 | Mobiliario y equipo de oficina por inversiones. | Sí | Sí | 601, 612, 621, 625, 626 | Compra de productos que serán utilizados para llevar a cabo la actividad, como pueden ser sillas, escritorios, libreros, entre otros. |

| I04 | Equipo de computo y accesorios. | Sí | Sí | 601, 612, 621, 625, 626 | Compra de productos que serán utilizados para llevar a cabo la actividad, como pueden ser computadoras, mouses, memorias externas, cámaras, entre otros. |

| I06 | Comunicaciones telefónicas. | Sí | Sí | 601, 612, 621, 625, 626 | Compra de productos que serán utilizados para llevar a cabo la actividad, como pueden ser computadoras, mouses, memorias externas, cámaras, entre otros. |

| I08 | Otra maquinaria y equipo. | Sí | Sí | 601, 612, 621, 625, 626 | Compra de productos que serán utilizados para llevar a cabo la actividad y que no se encuentren definidas en las otras claves. |

| D01 | Honorarios médicos, dentales y gastos hospitalarios. | Sí | No | 605, 612, 625 | Adquisición de servicios prestados por profesionales de la salud. No deberá usarse nunca para adquisición de medicamentos. |

| D10 | Pagos por servicios educativos (colegiaturas). | Sí | No | 605, 612, 625 | Pago de colegiaturas en escuelas privadas desde nivel preescolar a bachillerato. |

| S01 | Sin efectos fiscales. | Sí | Sí | Todos | Cuando el receptor es un residente en el extranjero o cuando se trata de un CFDI global o al público en general. |

Como puedes notar, las claves asignadas al uso están conformadas por una letra seguida de un par de números. La letra está relacionada con la descripción de la clave, de forma que la letra G se refiere a que el CFDI ampara gastos, la letra I inversiones y la letra D deducciones, este tipo puede serte muy útil a la hora de emitir una factura.

Importante: Eliminación de la clave «P01 Por definir»

En versiones anteriores del CFDI, existía la clave «P01 Por definir», que solía ser utilizada de manera incorrecta e indiscriminada por algunos contribuyentes. Sin embargo, en la versión 4.0 del CFDI, esta clave ya no es válida. El SAT ha establecido consecuencias, como multas proporcionales al monto de la operación registrada, la invalidación de los CFDIs involucrados e incluso la posibilidad de requerimientos y auditorías para revisar detalladamente las operaciones del contribuyente. En caso de haber emitido un CFDI con una clave de uso incorrecta o inadecuada, es necesario realizar un nuevo CFDI que contenga toda la información correcta.

Conclusión

Asignar correctamente la clave en el campo «Uso del CFDI» es fundamental para garantizar el tratamiento contable y fiscal adecuado de los bienes o servicios registrados en el comprobante. Consultar el catálogo proporcionado por el SAT y tomar en cuenta el régimen fiscal y la finalidad de la transacción nos permitirá evitar errores que podrían tener repercusiones financieras y fiscales significativas. La versión 4.0 del CFDI trae cambios importantes en este aspecto, por lo que es esencial estar informado y actuar conforme a las regulaciones vigentes.

¡Te regalamos una asesoría gratuita de contabilidad!

Sobre nuestra autora invitada

C.P. Isis Guerra

Isis es una contadora profesional y experimentada, especializada en el campo de los impuestos tras complementar su formación académica con estudios en el extranjero y un MHA. Desde 2013, ha demostrado su talento y dedicación trabajando con equipos pequeños y medianos en diversas áreas, llegando a ser supervisora contable-fiscal.

Destacando por su adaptabilidad, ha incursionado en impuestos internacionales trabajando remotamente para firmas en Canadá y finalmente encontró su lugar en Taxcite, importante empresa en California, Estados Unidos. Su trayectoria ha sido reconocida por su pasión, tenacidad y soluciones contables y fiscales que han conquistado a numerosos clientes satisfechos en México.

Con una mezcla única de talento y experiencia, Isis es una especialista en servicios para profesionistas que ha dejado una huella destacada en su campo, convirtiéndose en un ejemplo a seguir para futuros profesionales contables.

¿Te gustaría contactar a la C.P. Isis Guerra? Escríbele un mensaje, estará encantada de atender todas tus dudas.